Ventajas del financiamiento alternativo frente a préstamos bancarios tradicionales

Tue | December 2025

El panorama de financiamiento para pequeñas empresas ha cambiado fundamentalmente. Según investigación de la industria citada por Defacto, el 78% de las pequeñas empresas ahora utilizan al menos una opción de financiamiento no bancario. Esta adopción masiva refleja ventajas reales que el financiamiento alternativo ofrece sobre los préstamos bancarios tradicionales—ventajas que pueden hacer la diferencia entre aprovechar oportunidades y verlas pasar.

Velocidad: Días en lugar de meses

Los préstamos bancarios tradicionales típicamente requieren 30-90 días desde la solicitud hasta el financiamiento, según datos de la industria. El proceso de préstamos de la SBA puede extenderse aún más, con múltiples rondas de documentación y aprobación.

El financiamiento alternativo a través de proveedores como One Park Financial opera en una línea de tiempo completamente diferente. Según los materiales de la compañía, las empresas pueden recibir financiamiento en tan solo 24-72 horas. Esta velocidad importa cuando enfrentas oportunidades urgentes como descuentos de inventario al por mayor, reparaciones de equipo de emergencia, o contratación estacional.

Accesibilidad: Tasas de aprobación más altas

Según el análisis de la industria 2024 de CRS Credit API, los prestamistas alternativos tuvieron las tasas de aprobación de préstamos más altas, aceptando más del 28% de las solicitudes de préstamos para pequeñas empresas en Estados Unidos. Los grandes bancos tuvieron las tasas de aceptación más bajas.

La investigación citada por iBusiness Funding indica que los bancos rechazan alrededor del 80% de las solicitudes de préstamos para pequeñas empresas. Según el Reporte 2025 sobre Empresas Empleadoras de los Bancos de la Reserva Federal, solo el 32% de los solicitantes de préstamos SBA fueron completamente aprobados en 2024.

Los prestamistas alternativos evalúan empresas de manera diferente, considerando flujo de efectivo, tendencias de ingresos y salud empresarial general en lugar de depender únicamente de puntajes de crédito. One Park Financial trabaja con empresas que tienen puntajes de crédito tan bajos como 500, según materiales de la compañía.

Flexibilidad: Menos restricciones en el uso de fondos

Los préstamos bancarios tradicionales a menudo vienen con cláusulas restrictivas estrictas y restricciones sobre cómo se pueden usar los fondos. Según expertos de la industria, los bancos pueden requerir garantías específicas, garantías personales y reportes detallados sobre el uso de fondos.

El financiamiento alternativo ofrece mayor flexibilidad. Según las preguntas frecuentes de One Park Financial, las empresas pueden usar el capital de trabajo para comprar inventario, cubrir nómina, pagar impuestos o expandir operaciones—sin la supervisión restrictiva típica de préstamos tradicionales.

Requisitos simplificados: Menos papeleo, decisiones más rápidas

Los préstamos bancarios requieren documentación extensa: varios años de declaraciones de impuestos, estados financieros detallados, planes de negocios, avalúos de garantías y más. Según fuentes de la industria, la documentación incompleta está entre las principales razones para retrasos y negaciones de préstamos.

One Park Financial simplifica este proceso con una solicitud simple de una página enfocándose en información esencial: al menos 3 meses en el negocio y $7,500 en ingresos brutos mensuales. Este enfoque simplificado reduce errores y acelera aprobaciones.

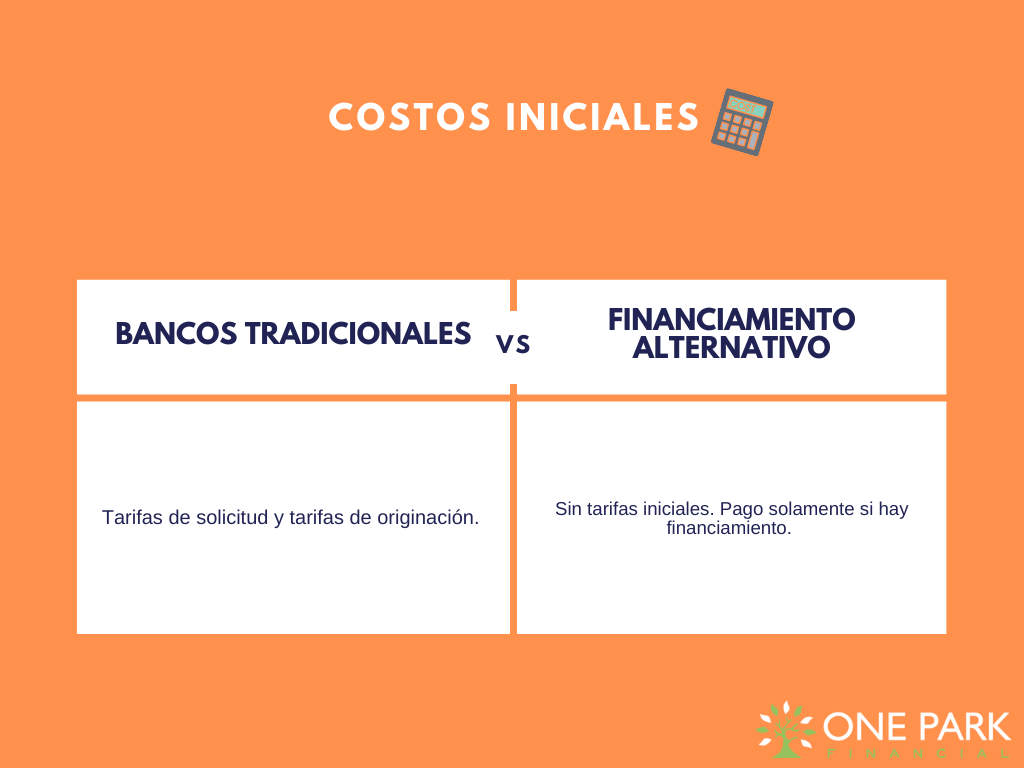

Sin tarifas iniciales: Pague solo por financiamiento exitoso

Según las preguntas frecuentes de One Park Financial, las empresas "no incurren en una tarifa para comenzar el proceso o revisar cualquier opción de financiamiento". Una tarifa de servicio profesional se cobra solo cuando el financiamiento se asegura exitosamente. Esta exploración sin riesgo permite a los propietarios de negocios entender sus opciones sin compromiso financiero.

Los préstamos bancarios tradicionales pueden involucrar tarifas de solicitud, tarifas de originación y otros costos iniciales independientemente de los resultados de aprobación.

Disponibilidad geográfica e inclusividad

Mientras que los bancos tradicionales pueden tener redes de sucursales limitadas o territorios de préstamo restrictivos, los prestamistas alternativos a menudo sirven mercados más amplios. One Park Financial ofrece financiamiento en Puerto Rico y todos los estados de EE.UU. excepto California y Nueva York, según materiales de la compañía.

Eficiencia impulsada por tecnología

Se espera que el mercado global de préstamos para pequeñas empresas crezca a una tasa de crecimiento anual compuesta del 13% de 2024 a 2032, alcanzando $7.22 billones, según investigación de mercado citada por Canopy. Este crecimiento es impulsado en gran medida por plataformas de préstamos digitales habilitadas por tecnología.

Los prestamistas alternativos aprovechan la tecnología para evaluar solicitudes más rápido, reducir costos generales y transferir ahorros a los prestatarios a través de tasas competitivas y procesos simplificados.

Cuándo el financiamiento alternativo tiene sentido

El financiamiento alternativo beneficia particularmente a empresas que: necesitan capital rápidamente para oportunidades urgentes, no cumplen con requisitos bancarios estrictos, tienen crédito menos que perfecto, necesitan flexibilidad en el uso de fondos, quieren evitar procesos de solicitud largos, o buscan capital de trabajo en lugar de grandes préstamos a plazo.

Según el Reporte 2025 sobre Empresas Empleadoras, el 37% de las pequeñas empresas solicitaron financiamiento en un período de 12 meses, con muchas buscando montos menores a $100,000. Estos montos más pequeños a menudo son mejor servidos por prestamistas alternativos simplificados.

El enfoque complementario

Los propietarios de negocios inteligentes no eligen entre financiamiento tradicional y alternativo—usan ambos estratégicamente. Un préstamo bancario tradicional podría financiar equipo a largo plazo o bienes raíces, mientras que el financiamiento alternativo maneja necesidades inmediatas de capital de trabajo, fluctuaciones estacionales u oportunidades inesperadas.

El mercado de préstamos integrados está valorado en $6.35 mil millones y se espera que alcance $23.31 mil millones para 2031, según proyecciones de la industria. Este crecimiento señala que el financiamiento alternativo no está reemplazando la banca tradicional—está expandiendo el conjunto de herramientas disponibles para los empresarios.

Fuentes citadas en este artículo:

Investigación de la industria de Defacto

Análisis de la industria de CRS Credit API (2024)

Investigación de iBusiness Funding

Reporte 2025 sobre Empresas Empleadoras de los Bancos de la Reserva Federal

Investigación de mercado de Canopy

Materiales oficiales y preguntas frecuentes de One Park Financial

Este artículo es solo para propósitos informativos y no constituye asesoramiento financiero.